💁♀️カオリ「車検や家電の買い替えって、急に何十万円も必要になることがあるよね…。」

👨シュンタ「だから特別費を準備する人も多いけど、我が家は少し違う管理方法なんだ。」

💁♀️カオリ「え?専用口座とか作ってないの?」

🤖ピー助「我が家は『現金に余裕を持つ』というシンプルなルールで管理しているでぴ!」

✍️

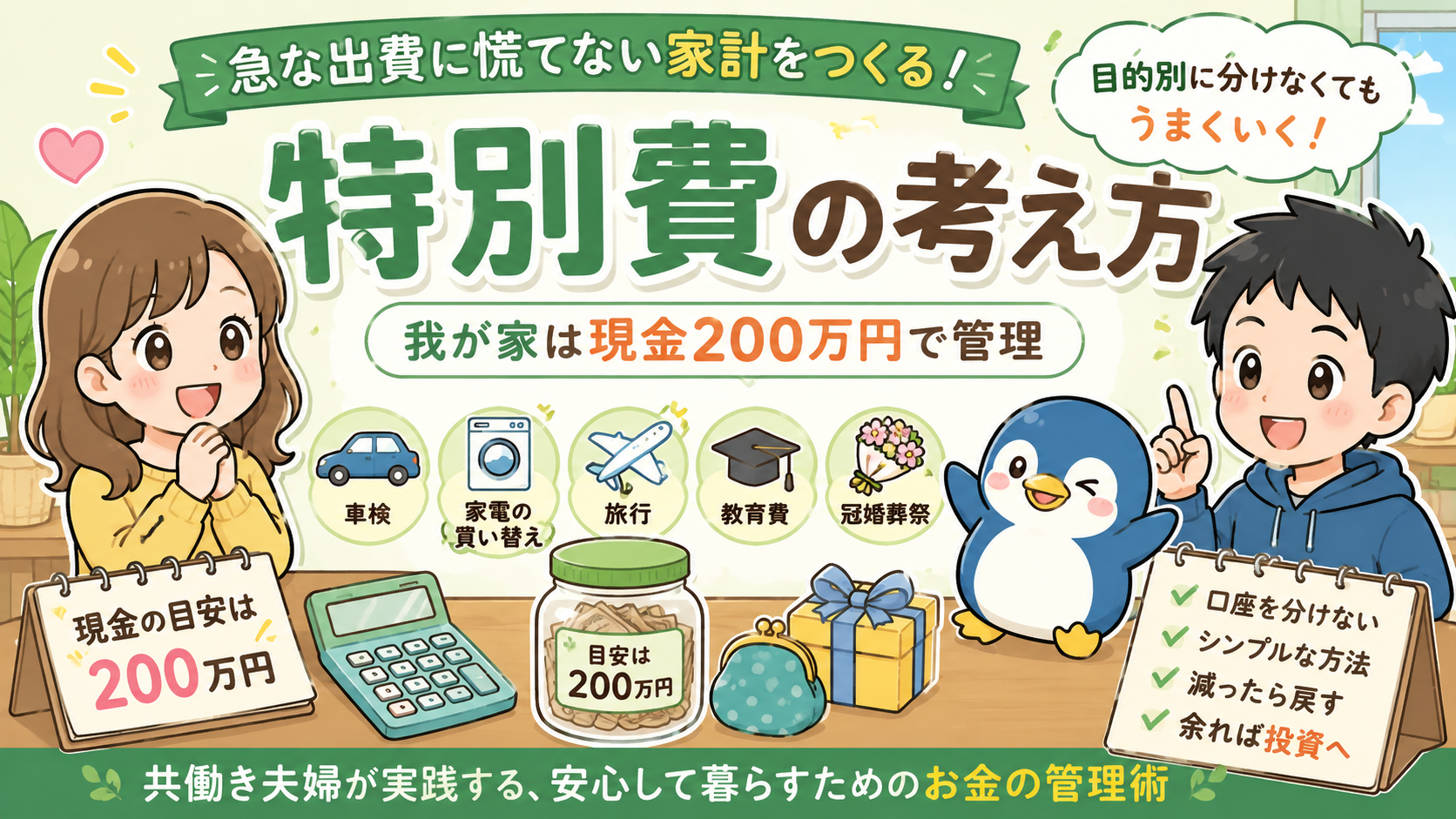

車検や自動車保険、奨学金の返済、家電の買い替えなど、毎月ではないけれどまとまったお金が必要になる「特別費」。

こうした支出に備えるため、目的別に積み立てたり、専用口座を作ったりする家庭も多いでしょう。

我が家も特別費には備えていますが、口座を細かく分けることはしていません。

その代わりに大切にしているのは、現金にある程度の余裕を持たせること。

現金が十分にあれば、急な出費にも慌てず対応でき、残った余裕資金は投資に回す。

そんなシンプルな管理方法を続けています。

💡この記事でわかること

- 特別費とはどんな支出のこと?

- 特別費を管理する代表的な2つの方法

- 我が家が「現金管理」を選んだ理由

- 急な出費に慌てない家計の作り方

特別費とは?毎月ではない「まとまった出費」のこと

💁♀️カオリ「特別費ってよく聞くけど、どこまで含めればいいんだろう?」

👨シュンタ「毎月ではないけど、まとまったお金が必要になる支出のことだよ。」

🤖ピー助「『急な出費』に見えても、実はある程度予想できるものが多いでぴ!」

特別費とは、毎月は発生しないものの、年に数回まとまったお金が必要になる支出のことです。

「急な出費」と思われがちですが、よく考えると毎年・数年ごとに繰り返し発生するものも少なくありません。

例えば、次のような支出が特別費にあたります。

📋 特別費の例

- 🚗 車検・自動車保険

- 🎓 奨学金の返済

- 🏠 家電の買い替え(冷蔵庫・洗濯機・エアコンなど)

- ✈️ 旅行・帰省

- 💒 冠婚葬祭

- 👶 出産・入学などライフイベント

- 🎄 年末年始やクリスマスなどのイベント費

💡 ポイント

毎月の生活費とは別に考えておくことで、

「急にお金が必要になって困った…」という状況を減らしやすくなります。

特別費は「予定外」ではなく「予定できる支出」

もちろん、本当に予測できない出費もあります。

しかし、車検や保険の更新、奨学金の返済などは、時期や金額をある程度予想できます。

だからこそ、「突然の出費」と考えるのではなく、あらかじめ備えておくお金として考えることが大切です。

次は、特別費を管理する代表的な方法をご紹介します。

特別費の管理方法は2つある|積立派?現金管理派?

💁♀️カオリ「特別費って、みんなどうやって管理してるの?」

👨シュンタ「大きく分けると、管理方法は2つあるよ。」

🤖ピー助「どちらが正解というより、自分たちに合う方法を選ぶのが大切でぴ!」

特別費の管理方法に正解はありません。

大切なのは、自分たちの性格や家計に合った方法を続けることです。

ここでは、代表的な2つの管理方法をご紹介します。

方法① 目的別に積み立てる

最も一般的なのが、特別費専用の口座や目的別口座を作り、毎月少しずつ積み立てる方法です。

例えば、

- 🚗 車検積立

- ✈️ 旅行積立

- 🏠 家電買い替え積立

というように、使う目的ごとにお金を分けて管理します。

✅ こんな人におすすめ

- お金を目的ごとに管理したい

- 使いすぎを防ぎたい

- 何にいくら使えるか明確にしたい

方法② 現金に余裕を持たせて管理する

もう一つの方法は、目的別に分けるのではなく、現金全体に余裕を持たせる考え方です。

特別費専用の口座は作らず、まとまった出費があれば、その現金の中から支払います。

現金が減ったら、また少しずつ戻していく。とてもシンプルな管理方法です。

✅ こんな人におすすめ

- 細かい管理が苦手

- 口座を増やしたくない

- シンプルな家計管理を続けたい

我が家が選んだのは「現金管理」

我が家は、細かく口座を分ける方法ではなく、現金全体を管理する方法を選んでいます。

もちろん、目的別積立にもメリットはあります。

ただ、私たちは管理する項目が増えるほど続かなくなるタイプです。

だからこそ、**「細かく分ける」のではなく、「現金に余裕を持たせる」**という、

シンプルな方法が自分たちには合っていました。

次は、我が家がこの管理方法を選んだ理由をご紹介します。

我が家が「現金管理」を選んだ理由

💁♀️カオリ「目的別に分ける方が安心な気もするけど、どうして現金管理を選んだの?」

👨シュンタ「理由はシンプル。自分たちが一番続けやすい方法だったからだよ。」

🤖ピー助「家計管理は、続けられることが何より大切でぴ!」

目的別に積み立てる方法は、とても理にかなっています。

実際に、口座を分けることで使いすぎを防げるというメリットもあります。

それでも我が家が選ばなかったのは、性格的にシンプルな管理の方が続けやすいと感じたからです。

理由① 管理が複雑になると続かない

我が家は、細かく管理することがあまり得意ではありません。

口座や積立項目が増えるほど、「ちゃんと管理しなきゃ」という負担も増えてしまいます。

💡 だから我が家は…

- 管理する口座はできるだけ少なくする

- お金を細かく分けすぎない

- シンプルに続けられる方法を選ぶ

理由② 現金があれば急な出費にも対応できる

我が家では、現金を約200万円キープすることを一つの目安にしています。

生活費の約6か月分にあたり、急な出費があっても慌てず対応できる金額です。

例えば、

- 🚗 車検

- 🏠 家電の買い替え

- 🎓 奨学金の返済

- 💒 冠婚葬祭

こうした支出も、その現金の中から支払っています。

特別費ごとに口座を分けなくても、「現金に余裕がある」という安心感が、我が家には合っていました。

理由③ 現金が減ったら、また戻せばいい

特別費を使うことに、我が家はあまり抵抗がありません。

なぜなら、そのために現金を持っているからです。

まとまった出費で現金が減ったら、その後は投資よりも現金を優先して戻していく。

逆に、出費が少なく現金に余裕があるときは、その分を投資へ回しています。

📌 我が家のお金の考え方

- 現金が十分ある → 余裕資金は投資へ

- 現金が減った → まずは現金を優先して戻す

毎月同じ金額を投資すると決めるのではなく、そのときの家計に合わせて調整しています。

💡 我が家が一番大切にしていること

細かく管理することではなく、安心して暮らせる現金の余裕を持つこと。

その安心があるからこそ、急な出費にも慌てず対応でき、残った余裕資金は将来のための投資へ回せると考えています。

我が家のお金の流れ|現金200万円を目安に管理しています

💁♀️カオリ「実際には、どんな流れで家計を管理しているの?」

👨シュンタ「特別なことはしてないよ。現金を一定額キープすることだけを意識しているんだ。」

🤖ピー助「一度仕組みを作れば、あとは家計に合わせて調整するだけでぴ!」

我が家では、車検用・旅行用などの目的別口座は作っていません。

その代わり、現金を約200万円キープすることを一つの目安にしています。

💰 我が家の「現金200万円」管理ルール

まずは毎月の収入を確認

我が家の安心ラインを下回っていないかチェック

💴 現金を優先して戻す

📈 余裕資金を投資へ回す

特別費ごとに口座を分けず、現金全体で対応

使ったら終わりではなく、現金の安心ラインを回復させる

💡 ポイント:我が家は特別費を細かく分けるのではなく、現金残高を見て家計を調整しています。

この方法のメリット

- 口座を増やさなくて済む

- 特別費ごとの管理が不要

- 急な出費にも慌てにくい

- 現金と投資のバランスを取りやすい

もちろん、この方法が正解ではありません

目的別に積み立てる方法の方が安心できる人もいます。

我が家は「細かく管理するより、シンプルな方が続けやすい」という性格だったので、この方法を選びました。

💡 大切なのは、自分たちに合った管理方法を続けること。

家計管理は、一度完璧に作るものではなく、暮らしに合わせて少しずつ整えていくものだと考えています。

🏠 わが家ならこうする

家計管理をしていると、「車検用」「旅行用」「家電用」と細かく口座を分けた方がいいのかな、と考えることがあります。

もちろん、その方法が合う家庭もあります。

でも我が家は、管理する項目が増えるほど続かないタイプでした。

だから選んだのは、細かく管理することではなく、現金に余裕を持つというシンプルなルールです。

現金があれば、急な出費にも慌てず対応できます。

減ったらまた戻す。

余裕があれば投資に回す。

このくらいシンプルな方が、私たちには長く続けられています。

💡 家計管理に正解はありません。

大切なのは、「きっちり管理すること」ではなく、自分たちが無理なく続けられる仕組みを作ること。

それが、我が家なりの特別費との付き合い方です。

💡 特別費や家計管理に迷ったら、無料FP相談もおすすめ

「特別費はいくら準備すればいい?」

「現金と投資は、どんなバランスがいい?」

「我が家に合った家計管理を知りたい」

そんなときは、FPに相談して家計全体を整理してみるのも一つの方法です。

❓ よくある質問(Q&A)

Q1. 特別費とは何ですか?

特別費とは、毎月は発生しないものの、年に数回まとまったお金が必要になる支出のことです。

例えば、車検や自動車保険、家電の買い替え、旅行、冠婚葬祭などが代表例です。

Q2. 特別費と生活防衛資金は何が違いますか?

特別費は、ある程度予想できる支出に備えるためのお金です。

一方、生活防衛資金は、病気や失業など予測できない出来事に備えるためのお金です。

どちらも大切ですが、役割が異なるため、それぞれの目的を理解して準備しておくと安心です。

Q3. 特別費は毎月積み立てた方がいいですか?

目的別に積み立てる方法は、多くの家庭で実践されている管理方法です。

一方で、我が家のように現金全体に余裕を持たせ、その中から支払うという考え方もあります。

大切なのは、自分たちが無理なく続けられる方法を選ぶことです。

Q4. 現金200万円は多すぎませんか?

我が家では、生活費約6か月分を目安に現金約200万円を確保しています。

ただし、必要な金額は家族構成や生活費によって異なります。

「生活費の数か月分」を一つの目安として、自分たちが安心できる金額を決めるのがおすすめです。

Q5. 特別費が減ったら、投資を続けてもいいですか?

我が家では、現金が目安より減った場合は、まず現金を優先して戻しています。

一方、現金に余裕があるときは、その分を投資へ回しています。

家計管理は短期間で成果を求めるものではありません。

無理なく続けられるバランスを保つことが、長く資産形成を続けるコツだと考えています。

🧭 関連記事|「急な出費に慌てない家計」を作ろう

🤖ピー助「特別費だけじゃなく、家計全体を仕組み化すると、もっと安心して暮らせるでぴ!」

💰 家計管理の仕組みを作る

- 👛 家計簿なしで貯まる仕組み|ズボラでも続く3つの習慣

→ 細かく管理しなくても、お金が自然と貯まる家計の作り方を紹介します。 - 💳 自動積立・貯金アプリは必要?|共働き夫婦が実践する「自然と貯まる仕組み」

→ 我が家の考え方を交えながら、自動積立で無理なく貯める仕組みを解説します。 - 👨👩👧 共働きの家計管理ルール|貯まる夫婦が実践する3つの方法

→ 共働き家庭が無理なく続けられる家計管理のコツをまとめています。

🛡️ 将来の安心に備える

- 🚨 家計の防衛資金はいくら?|生活費は何か月分あれば安心か

→ 病気や失業など、予測できないリスクに備える現金の考え方を解説します。 - 🌿 セミリタイア資金の作り方|共働き世帯の現実的なステップ

→ 今の暮らしを楽しみながら、将来の自由も目指す資産形成の考え方をご紹介します。

💡 特別費も生活防衛資金も、「安心して暮らすためのお金」です。

家計管理は細かく管理することが目的ではなく、あなたの家庭に合った、無理なく続けられる仕組みを作ることが大切です。

気になる記事から読み進めて、自分たちらしい家計管理を見つけてくださいね。

共働き生活、もっと楽にしたい?

我が家の家計管理とセミリタイア戦略をまとめました。

コメント