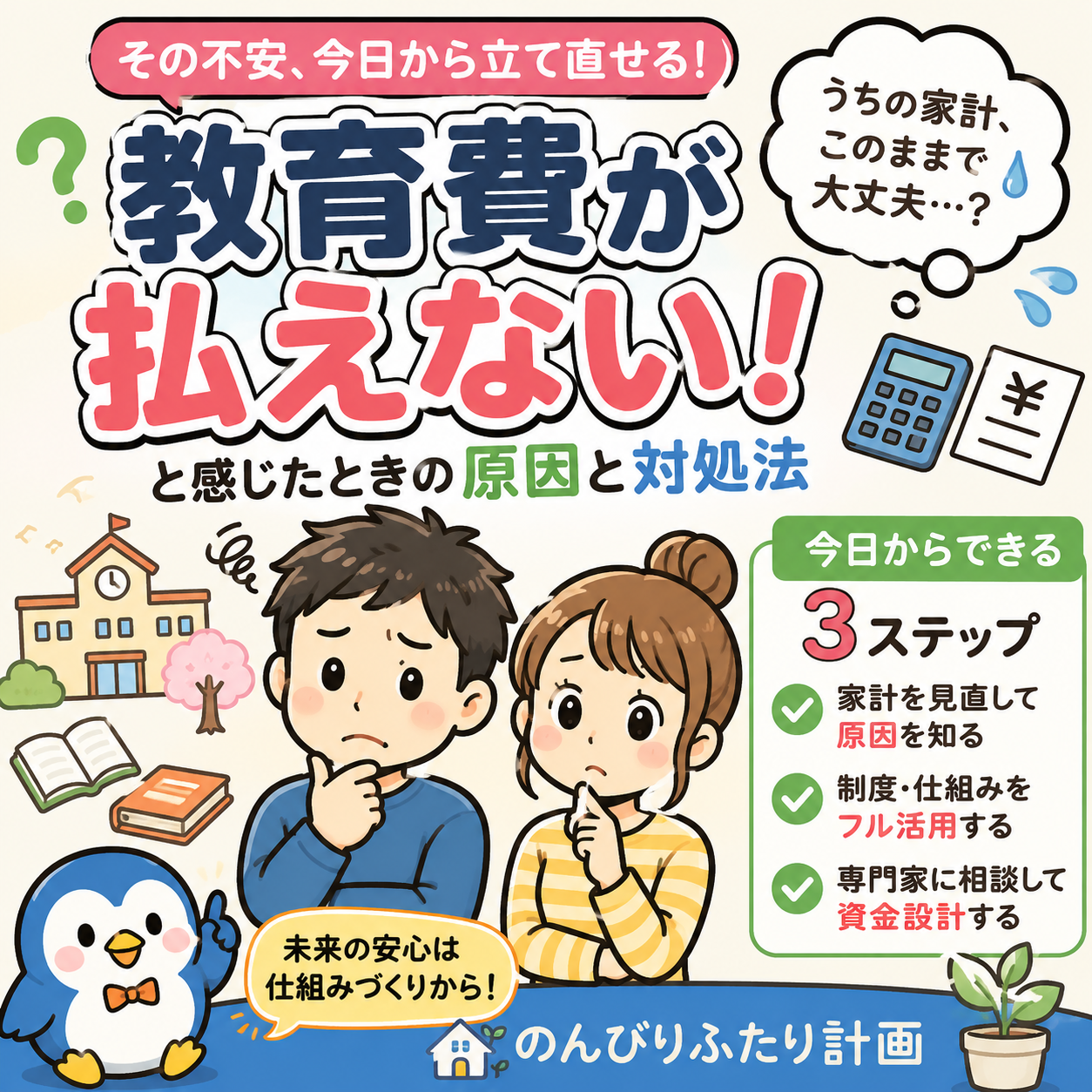

💁♀️カオリ「塾代だけで毎月数万円…正直、ボーナス頼みになってるのよね。もし払えなくなったらどうしよう?」

👨シュンタ「実際、“教育費が原因で家計が回らない”って家庭は少なくないんだ。でも、共通しているのは『収入が少ないこと』じゃなくて、『準備の仕方』なんだよ。」

🤖ピー助「原因が分かれば、今からでも十分立て直せるでぴ!」

✍️

教育費は「気づいたら想定以上に膨らんでいた」と感じる家庭が多い支出です。

高校入学や大学進学など、まとまったお金が必要になるタイミングは決まっています。

それでも、「なんとかなるだろう」と後回しにしてしまい、直前になって慌てる家庭は少なくありません。

今からでもできることは、たくさんあります。

教育費が払えなくなる家庭には共通するパターンがあり、それを知って対策すれば、今からでも家計を立て直すことは十分可能です。

この記事では、

- 教育費が払えなくなる家庭の共通点

- よくある失敗例

- 今からできる立て直し3ステップ

を、わが家の考え方も交えながら分かりやすく紹介します。

📋 まずはチェック!

次の項目に2つ以上当てはまるなら、一度教育費の準備を見直してみましょう。

☐ 教育費がいくら必要か把握していない

☐ 児童手当を生活費として使っている

☐ 教育費専用の貯蓄・口座がない

☐ 高校・大学で必要な費用を知らない

☐ 「その時になれば何とかなる」と思っている

💁♀️カオリ「うわ…意外と当てはまるかも。」

👨シュンタ「大丈夫。今気づけたなら、まだ十分間に合うよ。」

🤖ピー助「ここから先が“立て直し編”でぴ!」

💡 1つでも当てはまったからと、

悲観する必要はありません。今日から少しずつ改善していきましょう。

📍教育費が払えなくなる家庭に共通する4つの特徴

💁♀️カオリ「“教育費が払えない”って、特別に収入が少ない家庭だけの話なの?」

👨シュンタ「実はそうでもないんだ。普通に生活できている家庭でも、準備の仕方次第で苦しくなることは珍しくないよ。」

🤖ピー助「『うちは大丈夫』と思ってる家庭ほど要注意でぴ!」

✍️

教育費が払えなくなる家庭には、いくつかの共通点があります。

もちろん、病気や失業など予測できない事情もありますが、多くは、家計の仕組みや準備のタイミングが影響しています。

次の4つに当てはまる場合は、一度家計を見直してみることをおすすめします。

| 共通点 | 家計への影響 |

|---|---|

| 計画を立てていない | 高校・大学の費用に直前で慌てる |

| 支出の優先順位が曖昧 | 住宅や車にお金をかけすぎて教育費が不足する |

| 制度を活用していない | 児童手当や奨学金などを十分に活かせない |

| 教育費専用の積立がない | 「余ったら貯める」が続き、結局準備できない |

① 計画を立てていない

高校や大学では、まとまったお金が必要になります。

それを知らないまま「まだ先の話」と考えていると、入学直前になって家計が一気に苦しくなることがあります。

② 支出の優先順位が決まっていない

住宅や車は生活に欠かせません。

ただ、教育費とのバランスを考えずに支出を増やしてしまうと、あとから教育費を確保する余裕がなくなってしまいます。

③ 制度を活用していない

児童手当や給付型・無利子奨学金など、教育費を支える制度は意外と多くあります。

「知らなかった」「難しそうだから調べていない」というだけで、利用できる制度を逃してしまうケースも少なくありません。

④ 教育費専用の積立がない

「余裕がある月だけ貯めよう」と考えると、ほかの支出が優先されてしまいがちです。

教育費は、自動で積み立てる仕組みを作っておく方が、長い目で見ると準備しやすくなります。

💁♀️カオリ「こうして見ると、“収入”じゃなくて“準備の仕方”なんだね。」

👨シュンタ「全部を完璧にやる必要はないけど、この4つを意識するだけでも家計はかなり変わるよ。」

🤖ピー助「ラスボス戦の前に装備を整えるのと同じでぴ!準備した人ほど、あとで慌てずに済むでぴ!」

📍教育費が足りなくなる家庭のよくある失敗

💁♀️カオリ「共通点は分かったけど、実際にはどんな失敗が多いの?」

👨シュンタ「ほとんどは『その時になって慌てる』パターンなんだ。代表的な例を見てみよう。」

🤖ピー助「『うちは違う』と思いながら読むと危険でぴ!」

✍️

教育費で苦しくなる家庭には、よくある”失敗パターン”があります。

どれも特別なことではなく、「あとで考えよう」が積み重なった結果です。

同じ失敗を避けるためにも、一度チェックしてみましょう。

❌ 児童手当を生活費として使ってしまう

毎月の生活では使いやすいお金ですが、そのまま生活費に組み込んでしまうと、教育費として使えるお金が残りません。

教育費専用口座に分けるだけでも、将来の負担は大きく変わります。

❌ 高校・大学の費用を直前まで調べない

高校や大学では、入学金・授業料・教材費など、まとまったお金が必要になります。

準備を始めるのが遅いほど、貯蓄を取り崩したり、教育ローンに頼ったりする可能性が高くなります。

❌ 「奨学金=借金だから使わない」と決めつける

奨学金には返済が必要なものだけでなく、給付型や無利子など条件の良い制度もあります。

内容を確認しないまま選択肢から外してしまうと、利用できた支援を逃してしまうことがあります。

❌ 「まだ先だから大丈夫」と思ってしまう

教育費は一気に必要になる支出です。

「まだ子どもが小さいから」と準備を後回しにすると、時間という最大の味方を活かせなくなってしまいます。

少額でも早く始める方が、家計への負担は分散しやすくなります。

💁♀️カオリ「どれも『うっかり』でやってしまいそうなことばかりだね。」

👨シュンタ「教育費で困る家庭は、一つの大きな失敗より、小さな後回しが積み重なっていることが多い。」

🤖ピー助「ラスボスより怖いのは”毎日の小ダメージ”でぴ!気づいた今が立て直しのチャンスでぴ!」

📍今日からできる立て直し①|支出の優先順位を見直す

💁♀️カオリ「教育費って大事なのは分かるけど、住宅ローンや老後資金もあるし、全部は無理だよね…」

👨シュンタ「だからこそ大切なのが”優先順位”なんだ。全部を100点にしようとすると、結局どれも中途半端になってしまう。」

🤖ピー助「家計は『配分ゲーム』でぴ!限られたお金をどこに置くかが勝負でぴ!」

✍️

教育費が苦しくなる原因は、「収入が少ないこと」よりも家計全体のバランスにあることが少なくありません。

住宅・教育・老後の3つは、人生でも特に大きな支出です。

だからこそ、「全部を同じように頑張る」のではなく、その時期に合わせて優先順位を変えることが大切です。

家計の優先順位イメージ

| 人生ステージ | 教育費 | 住宅費 | 老後資金 | ポイント |

|---|---|---|---|---|

| 子どもが小さい頃 | △ | ◎ | △ | 教育費は積立を始める時期 |

| 中学〜大学 | ◎ | ○ | △ | 教育費を最優先に考える |

| 子どもの独立後 | △ | ○ | ◎ | 老後資金づくりを加速 |

💡 全部を頑張る必要はありません。

人生のステージによって、お金の使い方を変えていけば大丈夫です。

💁♀️カオリ「『全部頑張らなきゃ』って思ってたけど、時期によって変えていいんだね。」

👨シュンタ「教育費が多い時期は教育費を優先して、子どもが独立したら老後資金を増やす。家計はずっと同じ配分じゃなくていいんだ。」

🤖ピー助「ゲームでも序盤と終盤で装備が変わるでぴ!家計も同じでぴ!」

📍今日からできる立て直し②|制度・仕組みをフル活用する

💁♀️カオリ「制度って、意外と“使わないまま”の家庭が多いよね。」

👨シュンタ「だからこそ、まずは“王道”を押さえることが大事なんだ。全部やろうとするより、優先順位を知る方が続きやすいよ。」

🤖ピー助「でぴ!“児童手当+積立”は教育費攻略の基本ルートでぴ!」

✍️

「教育費が払えない」を防ぐには、頑張って貯めるよりも自然に貯まる仕組みを作ることが大切です。

児童手当や積立制度を活用すれば、毎月意識しなくても教育費を準備しやすくなります。

まずは、優先順位の高いものから取り入れていきましょう。

| 優先度 | 制度・仕組み | ポイント |

|---|---|---|

| ⭐⭐⭐ | 児童手当 | 教育費専用口座で管理し、生活費と分ける |

| ⭐⭐⭐ | 毎月の積立(新NISAなど) | 自動積立で教育費をコツコツ準備する |

| ⭐⭐ | 学資保険 | 強制的に貯めたい家庭に向いている |

| ⭐ | 奨学金 | 給付型・無利子を優先し、必要に応じて活用する |

🎯 まずは「児童手当+積立」が王道

児童手当は、教育費の土台づくりに役立つ制度です。

生活費とは別の口座で管理し、さらに毎月1〜1.5万円程度を積み立てる仕組みを作れば、教育費を計画的に準備しやすくなります。

積立投資は元本保証ではありませんが、長期間続けることで教育費づくりの大きな助けになる可能性があります。

💡 学資保険・奨学金は「補助ルート」

学資保険は、「自分では使ってしまいそう」「強制的に貯めたい」という家庭には向いています。

一方で、途中解約のしにくさや柔軟性を重視するなら、新NISAなどの積立を選ぶ家庭も増えています。

また、奨学金は「借金だから使わない」と決めつけるのではなく、給付型や無利子など条件の良い制度が利用できないか、一度確認しておくと安心です。

💁♀️カオリ「まずは王道から始めて、必要なら制度を組み合わせればいいんだね。」

👨シュンタ「全部を完璧にやろうとしなくても大丈夫。シンプルな仕組みほど続けやすいからね。」

🤖ピー助「宝箱は見つけたら開けるでぴ!制度は使ってこそ価値があるでぴ!」

📍今日からできる立て直し③|専門家に相談して資金設計を立て直す

✍️

教育費は、住宅ローンや老後資金と並ぶ人生の大きな支出です。

だからこそ、「教育費だけ」を考えるのではなく、家計全体のバランスを見ながら準備することが大切です。

そんなときに役立つのが、FP(ファイナンシャルプランナー)への相談です。

シミュレーションを通して、将来のお金の流れを数字で確認できるため、「何となく不安」が「今やるべきこと」に変わります。

FP相談で分かること

✅ 教育費が必要になる時期と金額の目安

✅ 住宅ローン・老後資金とのバランス

✅ わが家に合った無理のない積立額

💁♀️カオリ「数字で見えると、『このままで大丈夫かな…』って不安も減りそうだね。」

👨シュンタ「正解を教えてもらうというより、『わが家の家計を整理する時間』と考えると気軽だよ。」

🤖ピー助「未来予想図を一緒に作ってもらうイメージでぴ!」

🪄 迷ったら“無料相談”を活用してみる

✍️

「教育費はいくら準備すればいい?」

「住宅ローンや老後資金とのバランスは?」

こうした疑問は、プロと一緒に数字で整理するだけでも、家計の見通しが立てやすくなります。

💁♀️カオリ「数字で見えると、『このままで大丈夫かな?』っていう不安も少し減りそうだね。」

👨シュンタ「正解を教えてもらうというより、『わが家の家計を一度整理してみる』くらいの気持ちで十分だよ。」

🤖ピー助「未来をのぞく感覚でぴ!準備は早いほどラクになるでぴ!」

🏡 わが家ならこうする

💁♀️カオリ「もし教育費のことで迷ったら、わが家ならどうする?」

👨シュンタ「僕たちは『教育費だけ』じゃなくて、住宅や老後資金も含めて家計全体のバランスを考えたいと思ってる。」

🤖ピー助「全部100点を目指さないのが、長く続けるコツでぴ!」

✍️

わが家では、「教育費は子どもの未来への投資」と考えています。

だからといって、教育費だけにお金をかけすぎて生活が苦しくなったり、老後資金がまったく準備できなくなったりするのも避けたいところです。

そこで、わが家では次の3つを教育費づくりの基本ルールにする予定です。

✅ 児童手当は教育費専用口座で管理する

✅ 毎月の積立は自動化して”先取り”する

✅ 迷ったら一人で抱え込まず、制度や専門家も活用する

家計に”絶対の正解”はありません。

だからこそ、他の家庭と比べるのではなく、焦らず、無理なく続けられる仕組みを作ることを大切にしたいと思っています。

💁♀️カオリ「『完璧じゃなくても続ける』って思うと、少し気持ちがラクになるね。」

👨シュンタ「うん。教育費は短距離走じゃなくてマラソン。無理なく続けられる仕組みが一番強いと思うよ。」

🤖ピー助「コツコツ積み上げた人が最後に勝つゲームでぴ!」

❓よくある質問

Q. 教育費が払えないとき、まず何をすればいいですか?

まずは、家計全体の支出を見直しましょう。

教育費だけを見て「足りない」と考えるのではなく、住宅費・車・保険・通信費・習い事など、固定費を含めて整理することが大切です。

そのうえで、児童手当や奨学金、自治体の支援制度など、使える制度がないか確認していきましょう。

Q. 児童手当は生活費に使ってもいいですか?

もちろん、家計状況によっては生活費に使うこともあります。

ただし、将来の教育費が不安なら、できるだけ教育費専用口座に分けて管理するのがおすすめです。

最初から生活費と分けておくと、「気づいたら使っていた」を防ぎやすくなります。

Q. 教育費はいつから貯め始めるべきですか?

できれば、子どもが小さいうちから始めるのがおすすめです。

少額でも早く始めれば、毎月の負担を分散できます。

反対に、高校・大学が近づいてから一気に準備しようとすると、家計への負担が大きくなりやすいです。

Q. 奨学金は使わない方がいいですか?

奨学金は「絶対に悪いもの」ではありません。

給付型や無利子の奨学金など、条件の良い制度もあります。

大切なのは、借りる前に返済額や返済期間を確認し、子どもに負担を丸投げしない形で使うことです。

Q. 教育費と老後資金はどちらを優先すべきですか?

家庭の状況によりますが、子どもの進学時期は教育費を優先し、子どもが独立したあとに老後資金を増やす考え方もあります。

どちらか一方だけを完璧にするのではなく、時期に合わせてバランスを変えることが大切です。

✅ まとめ

💁♀️カオリ「教育費って、『その時になったら考える』じゃ遅いんだね。」

👨シュンタ「少しずつでも準備を始めれば、将来の負担はぐっと軽くできるよ。」

🤖ピー助「未来は準備ゲー!今日の一歩が、未来の安心につながるでぴ!」

✍️

「教育費が払えない」と感じる家庭の多くは、収入の少なさよりも、計画不足や仕組みづくりの遅れが原因になっています。

だからこそ、今日からできることは意外とシンプルです。

🎯 立て直しの3ステップ

✅ 家計全体を見直し、教育費の優先順位を決める

✅ 児童手当や積立を活用して、教育費を仕組み化する

✅ 必要に応じて制度や専門家を活用し、無理のない資金計画を立てる

完璧な準備を目指す必要はありません。

「今できることを一つ始める」ことが、教育費への不安を減らす一番の近道です。

🧭 関連記事でもっと知る!

💁♀️カオリ「教育費って、一つの記事だけじゃ分からないことも多いよね。」

👨シュンタ「次に読む記事を順番にたどれば、家計全体のイメージもつかみやすくなるよ。」

🤖ピー助「気になるところから読んで、教育費マスターを目指すでぴ!」

📈 教育費の全体像を知りたい人はこちら

📈 教育費のピークはいつ?家計が崩れやすい時期と“先回り対策”を解説

→ 教育費が集中するタイミングと、早めに備えるコツを紹介しています。

💰 教育費の貯め方を知りたい人はこちら

💰 教育費貯金の引き出し方|使いどき・税金・名義の注意点をまとめたよ

→ 教育費を「どう貯めて、どう使うか」を具体的に解説しています。

🎓 奨学金について詳しく知りたい人はこちら

🎓 奨学金の種類と返済計画|借りる前に知っておきたい3つの注意点

→ 奨学金の種類や返済の考え方を、初めてでも分かりやすく整理しています。

🧩 家計全体を見直したい人はこちら

🧩 資産形成設計図|教育費・住宅・老後を一枚で整理!

→ 教育費・住宅・老後資金の優先順位を、一つの図で分かりやすく整理しています。

未来の学費が不安ですか?

我が家の準備法とロードマップをまとめました。

コメント