💁♀️カオリ「もし明日から収入がなくなったら…うちってどれくらい生活できるんだろう?」

👨シュンタ「病気や転職、家族のトラブルって突然くるからな。そんなときのために必要なのが『防衛資金』だ」

🤖ピー助「投資も大切だけど、まずは生活を守る土台を作ることが大事でぴ!」

病気やケガ、失業、家族のトラブル、車の故障……。

人生では、まとまったお金が急に必要になることがあります。

そんなとき、防衛資金があれば、焦って借金をしたり、投資を慌てて売却したりせずに済みます。

わが家では、防衛資金の目安を**「生活費6か月分」**と考えています。

もちろん、これはすべての家庭に当てはまる正解ではありません。

大切なのは、自分たちが安心して暮らせるラインを知ることです。

この記事では、一般的な防衛資金の目安に加え、わが家が生活費6か月分を確保している理由や、投資とのバランスについても紹介します。

この記事でわかること

- 防衛資金はいくらあれば安心なのか

- わが家が「生活費6か月分」を目安にしている理由

- 防衛資金はどこに置いておくべきか

- 投資と防衛資金をどう両立するか

- 自分の家庭に合った防衛資金の考え方

💡 結論

わが家では、防衛資金は**「生活費6か月分」**を目安にしています。

理由は、急な出費に備えるためだけではありません。

病気や転職、家族のトラブルなど、人生で予想外の出来事が起きても、焦らず落ち着いて行動できる**「時間と心の余裕」を持つため**です。

必要な現金はしっかり確保し、それ以上のお金は投資で働いてもらう。

これが、わが家の家計管理の考え方です。

STEP1|結論、わが家は「生活費6か月分」を目安にしています

💁♀️カオリ「防衛資金って、結局いくらあれば安心なの?」

👨シュンタ「よく言われるのは『生活費3〜6か月分』だな。でも、それはあくまで目安だ。」

🤖ピー助「大切なのは『自分たちの家庭に合った安心ライン』を決めることでぴ!」

一般的な防衛資金の目安

一般的には、次の金額が目安とされています。

- 会社員:生活費の3〜6か月分

- 自営業・フリーランス:生活費の6〜12か月分

会社員は失業保険などの制度がある一方、自営業は収入が途絶えるリスクが高いため、多めの現金を確保しておくことが推奨されています。

わが家は「生活費6か月分」を目安にしています

わが家では、防衛資金を生活費6か月分と決めています。

理由は、「6か月あれば安心だから」というシンプルなものです。

もし仕事を辞めても、焦って次の職場を探す必要はありません。

少し休んで心と体を整えたり、納得できる職場をじっくり探したりする時間を持てます。

また、家族の病気や事故、車の買い替えなどで、100万円単位の出費が必要になっても対応しやすい金額だと考えています。

防衛資金は「お金」ではなく「安心」を買うもの

実は、わが家も最初から現金を多めに持っていたわけではありません。

考え方が変わったきっかけは、妻の車を急に買い替えることになり、まとまった現金が必要になったことです。

「あのとき、現金が少なかったらどうなっていただろう。」

そう考えるようになってから、防衛資金を厚めに持つようになりました。

防衛資金の本当の価値は、お金そのものではありません。

「何かあっても大丈夫」と思える心の余裕を持てること。

わが家では、その安心を買うための金額が「生活費6か月分」だと考えています。

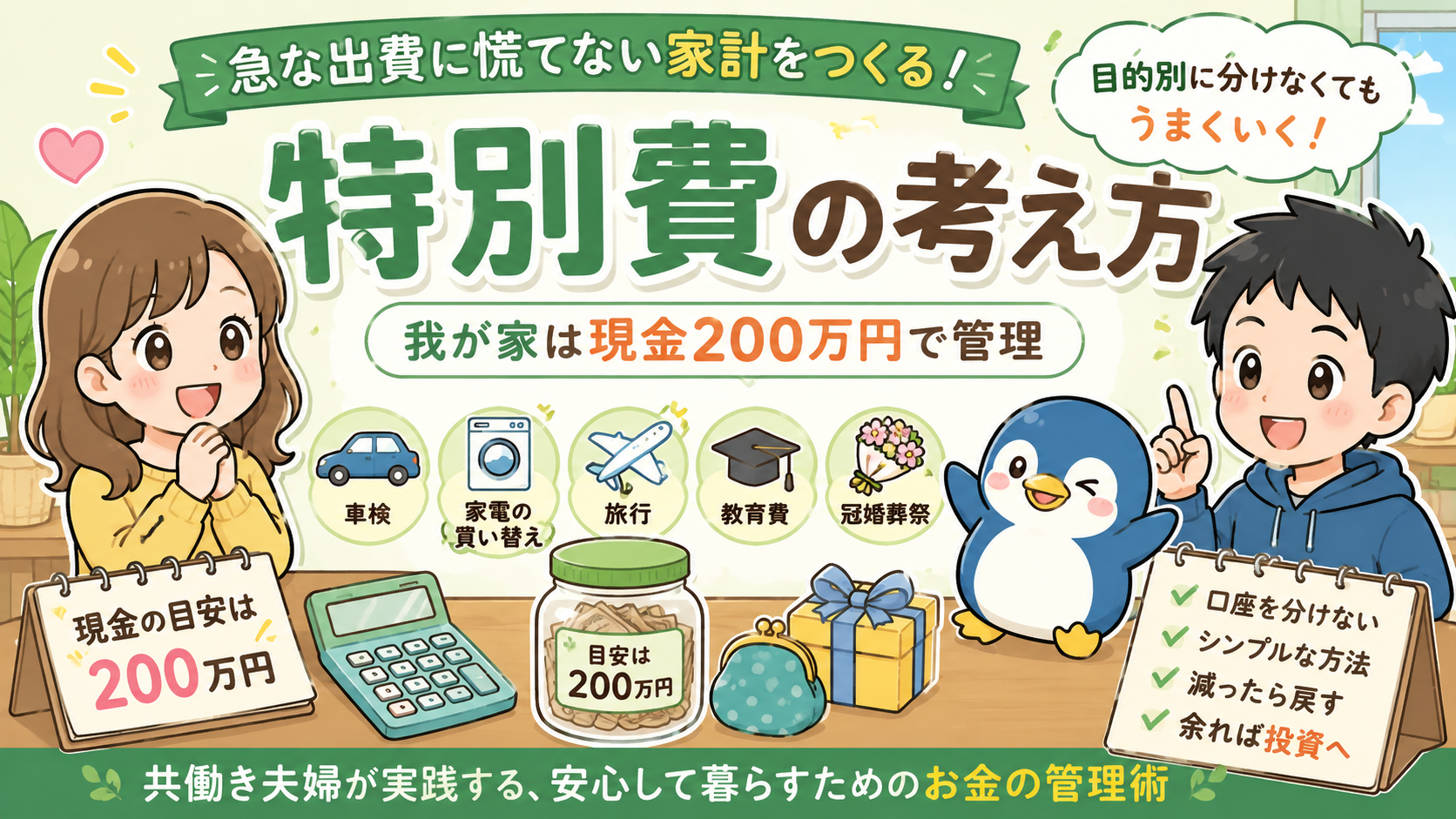

STEP2|防衛資金はどこに置く?我が家は「口座を分けない」

💁♀️カオリ「防衛資金って、専用口座を作った方がいいの?」

👨シュンタ「管理しやすければ、それでもいい。でも、わが家はあえて口座を分けてないぞ。」

🤖ピー助「大事なのは口座の数じゃなくて、必要な現金が確保できていることでぴ!」

防衛資金は「すぐ使える場所」に置くのが基本

防衛資金は、資産を増やすためのお金ではなく、生活を守るためのお金です。

そのため、株式や投資信託ではなく、すぐに引き出せる普通預金などで管理するのが基本になります。

急にお金が必要になったとき、「売却のタイミングを考える」「値下がりしているから取り崩せない」となってしまっては、本来の役割を果たせません。

わが家は、防衛資金と特別費を分けていません

家計管理では、

- 防衛資金

- 車検代

- 家電の買い替え

- 冠婚葬祭費

などを口座ごとに分けて管理する方法もあります。

もちろん、それが管理しやすい人にはおすすめです。

一方で、わが家は現金を一つの口座でまとめて管理しています。

理由は、その方がシンプルで続けやすいから。

「このお金は防衛資金」「これは車検代」と細かく分けなくても、必要な現金がしっかり残っていれば困ることはありません。

大切なのは「口座を分けること」ではない

家計管理で一番大切なのは、口座を増やすことではなく、自分たちが安心して暮らせる現金を確保できていることです。

管理方法に正解はありません。

口座を分けた方が安心できる人もいれば、わが家のようにシンプルにまとめた方が続けやすい人もいます。

自分たちが無理なく続けられる方法を選ぶことが、一番大切だと考えています。

STEP3|防衛資金と投資はどう両立する?わが家の考え方

💁♀️カオリ「防衛資金を貯めてからじゃないと、投資は始めちゃダメなの?」

👨シュンタ「理論だけでいえば、防衛資金を作ってから投資するのが王道だな。」

🤖ピー助「でも、わが家は少し違う考え方をしているでぴ!」

理論では「防衛資金が先」

生活を守るお金がない状態で投資を始めると、

急な出費があったときに資産を取り崩さなければならない可能性があります。

そのため、家計管理の基本は、

防衛資金を確保する

↓

その後に投資を始める

という順番です。

わが家は「少額投資」と並行して進めています

ただ、わが家では防衛資金を貯めながら、少額の積立投資も続けています。

理由は、投資は早く始めること以上に、「続けられること」が大切だと考えているからです。

少額でも実際に投資を始めることで、

- 値動きに慣れる

- 積立が習慣になる

- 長期投資への抵抗がなくなる

といったメリットがあります。

「まずは投資に慣れる」という意味でも、防衛資金づくりと並行して進めるのは十分アリだと思っています。

防衛資金が貯まったら、お金を働かせる

防衛資金は、多ければ多いほど良いわけではありません。

必要以上の現金を持ち続けると、その分だけ資産形成のスピードはゆっくりになります。

わが家では、

- 防衛資金を確保する

- 教育費や住宅購入など、使う予定のお金は現金で準備する

- それ以外のお金は投資に回す

というルールで管理しています。

わが家のお金の優先順位

防衛資金を貯めている途中でも、無理のない少額投資は並行して進めます。

必要な現金はしっかり持つ。

でも、それ以上のお金は投資で働いてもらう。

これが、わが家の家計管理の基本的な考え方です。

🏡 わが家ならこうする

防衛資金に「これが正解」という金額はありません。

家族構成や仕事、住んでいる地域によって必要な金額は変わります。

それでも、わが家なら生活費6か月分を目安に現金を確保します。

理由は、急な出費に備えるだけではなく、

「仕事を辞めたい」「少し休みたい」と思ったときに、焦らず選択できる余裕を持ちたいからです。

また、防衛資金が貯まるまで投資を完全に我慢するのではなく、少額の積立投資は並行して続けます。

投資は早く始めることも大切ですが、

それ以上に長く続ける習慣を身につけることが大切だと考えているからです。

そして、防衛資金と将来使う予定のお金(教育費や住宅資金など)が確保できたら、それ以上のお金は投資に回します。

必要な現金はしっかり持つ。

でも、必要以上のお金は眠らせずに働いてもらう。

これが、わが家の家計管理の基本ルールです。

💡 わが家に必要な防衛資金、プロと一緒に考えてみませんか?

💁♀️カオリ「生活費6か月分って目安はわかったけど、うちの場合はいくらあれば安心なんだろう?」

👨シュンタ「家族構成や住宅ローン、教育費によって必要な金額は変わるから、一概には言えないんだよな。」

🤖ピー助「だからこそ、『わが家に合った安心ライン』を知ることが大切でぴ!」

防衛資金は、たくさん持てば安心というものではありません。

家族構成や収入、住宅ローン、教育費などによって、必要な金額は家庭ごとに違います。

「わが家にはどれくらい必要?」「今の家計で将来も大丈夫?」

そんな疑問があるなら、一度プロの視点で家計全体を見てもらうのも一つの方法です。

❓Q&A|防衛資金でよくある質問

Q. 防衛資金は3か月分でも大丈夫ですか?

一般的には、会社員なら生活費の3〜6か月分が目安とされています。

3か月分でも最低限の備えにはなりますが、転職活動が長引いたり、家族の病気などが重なったりすると不安が残ることもあります。

わが家では、「焦らず次の一歩を選べる余裕」を持ちたいという理由から、生活費6か月分を目安にしています。

Q. 防衛資金も投資した方が効率的ではありませんか?

防衛資金の役割は、お金を増やすことではなく生活を守ることです。

そのため、基本的には普通預金など、すぐに引き出せる場所で管理することをおすすめします。

一方で、防衛資金とは別に余裕資金があるなら、投資で資産形成を進めるのは良い選択です。

Q. 共働きと一馬力では、防衛資金の考え方は変わりますか?

はい、変わります。

共働きはどちらか一方に収入があれば家計を維持しやすいため、比較的リスクを抑えやすい家庭もあります。

一方、一馬力家庭は収入源が一つになるため、より厚めの防衛資金を用意しておくと安心です。

ただし、住宅ローンや子どもの人数、固定費などによっても必要額は変わるため、「○か月が絶対の正解」というわけではありません。

Q. 防衛資金と特別費は別々に管理した方がいいですか?

管理しやすければ、別々にしても問題ありません。

わが家では、防衛資金と特別費をあえて分けず、一つの現金として管理しています。

大切なのは口座を増やすことではなく、必要な現金がしっかり確保できていることです。

自分たちが無理なく続けられる方法を選ぶことが、一番大切だと考えています。

📝まとめ

防衛資金は、「もしものため」に置いておくお金というイメージが強いかもしれません。

でも、わが家では家族の生活と、自分たちの選択肢を守るためのお金だと考えています。

病気や失業、急な出費があっても、焦ってお金や仕事のことで判断しなくて済む。

そんな「時間と心の余裕」を持つために、生活費6か月分を目安に現金を確保しています。

もちろん、防衛資金が多ければ多いほど良いわけではありません。

必要な現金が貯まったら、それ以上のお金は投資で働いてもらう。

安心と資産形成のバランスを取りながら、自分たちに合った家計管理を続けていくことが大切です。

今日のポイント

- 防衛資金の目安は、一般的に生活費3〜6か月分

- わが家では、安心して生活できるよう「生活費6か月分」を目安にしている

- 防衛資金は、すぐに引き出せる普通預金などで管理する

- 防衛資金と投資は、家庭に合ったバランスで進めることが大切

- 必要な現金を確保したら、それ以上のお金は投資で働いてもらう

💁♀️カオリ「お金がある安心感って、金額以上の価値があるんだね。」

👨シュンタ「防衛資金は、家族の未来を守る土台だ。まずは安心を作って、その先で資産を育てていこう。」

🤖ピー助「焦らず、無理せず、自分たちに合ったペースで家計を育てていくでぴ!」

📚 関連記事|家計管理をもっと深めたい方はこちら

💁♀️カオリ「防衛資金がわかったら、次は家計全体の仕組みも整えていきたいね!」

👨シュンタ「お金は一つひとつ改善していくと、自然と貯まりやすい家計になるぞ。」

🤖ピー助「気になるところから読んで、無理なく家計レベルをアップするでぴ!」

💰 家計の土台を作る

📈 お金を貯める・増やす

- 🔄 自動積立・貯金アプリは必要?|自然と貯まる仕組みを解説

- 💹 共働き・一馬力家庭の貯蓄率は何%が理想?

- 🌱 セミリタイア資金の作り方|共働き・一馬力家庭の現実的なステップ

🏡 将来のお金を考える

- 🏦 家を買う前に貯めるべきお金はいくら?

- 🏠 住宅ローンの返済比率は何%まで?|安全ラインの決め方

資産運用、始め方に迷ってますか?

我が家の投資スタイルと運用戦略をまとめました。

コメント