💁♀️カオリ「家計簿もつけてるし、節約も頑張ってるのに…なんでお金が貯まらないんだろう?」

👨シュンタ「もしかしたら、足りないのは節約じゃなくて”家計のルール”かもしれないな。」

🤖ピー助「お金は気合いで貯めるものじゃなくて、自然と貯まる仕組みを作るものなんだでぴ!」

家計管理は「節約」ではなく「人生の仕組みづくり」

「家計管理」と聞くと、家計簿をつけたり、節約を頑張ったりすることを思い浮かべる方が多いかもしれません。

でも、わが家では少し考え方が違います。

家計管理とは、お金を増やすための技術ではなく、自分たちが望む人生を実現するための仕組みづくりです。

子どもの教育費を準備したい。

マイホームを建てたい。

いつかはセミリタイアして、家族との時間をもっと増やしたい。

そんな目標があるからこそ、お金の使い方や貯め方にも自然と優先順位が生まれます。

わが家では、「今だけ我慢する生活」も、「今だけ楽しんで将来を考えない生活」も選びません。

今の暮らしと未来への備え、その両方に納得できるバランスを大切にしています。

この記事では、わが家が実践している家計管理の考え方をもとに、自然と貯まる仕組みを作るための3つのルールをご紹介します。

STEP1|お金の流れを見える化する

💁♀️カオリ「毎月ちゃんと生活できてるのに、気づいたらお金が残ってないんだよね。」

👨シュンタ「家計管理で一番大事なのは、”いくら使ったか”より”お金がどこへ流れているか”を把握することなんだ。」

🤖ピー助「流れが見えないと、穴の開いたバケツに水を入れてるようなものなんだでぴ!」

✍️家計管理は「見える化」から始まる

わが家が家計管理で一番大切にしているのは、お金の流れを見える化することです。

毎月の収入が、

- 生活費

- 貯蓄・投資

- 特別費

- 趣味や自由費

へどのように流れているのかが分かれば、

「なぜ貯まらないのか」「どこを改善すればいいのか」が自然と見えてきます。

逆に、この流れが曖昧なままだと、共働きで収入が多くても「気づけば残高が少ない」という状態になりがちです。

家計管理の方法に正解はない

家計管理には、大きく分けて次の2つの方法があります。

| 管理方法 | 特徴 | 向いている家庭 |

|---|---|---|

| 合算管理 | 収入をまとめて管理するため、お金の流れを把握しやすい | 家計全体を見える化したい |

| 分担管理 | 生活費などを役割分担するため、自由度が高い | お互いの裁量を大切にしたい |

どちらが正解ということはありません。

大切なのは、夫婦がお金の流れを把握できる状態になっていること。

管理方法を選ぶことが目的ではなく、「見える家計」を作ることが目的です。

💡わが家ならこうする

わが家も細かく家計簿をつけるタイプではありません。

その代わり、「収入が入ったら、どこへ振り分けるのか」という流れだけは夫婦で共有しています。

すべてを完璧に記録するよりも、お金の流れが見える状態を作る。

それだけで家計管理は驚くほどシンプルになります。

💰 わが家のお金の流れ(シンプル管理)

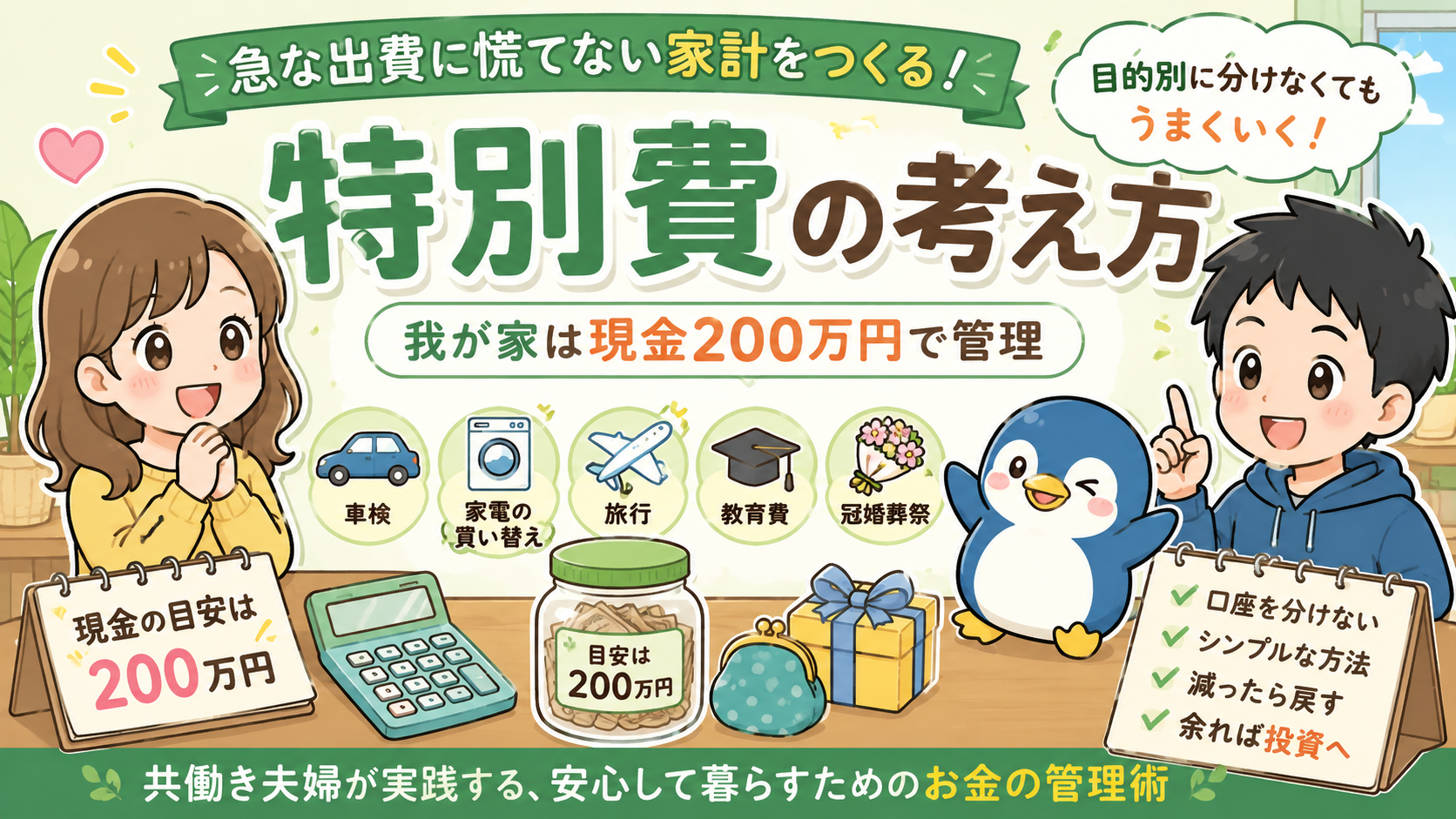

わが家は約200万円を目安に管理

生活費

特別費

教育費

住宅資金

わが家では、用途ごとに口座を増やして管理はしていません。

現金は生活費口座にまとめて管理し、その中で「生活費」「特別費」「教育費」「住宅資金」などの役割を決めています。 そして、現金が約200万円を超えたら、余剰資金として投資へ回すルールです。 「口座を増やす」のではなく、「お金の役割を決める」ことが、シンプルで続けやすい家計管理につながっています。

STEP2|先取りで仕組み化する

💁♀️カオリ「今月は使いすぎちゃったから、来月こそ貯金頑張ろう!」

👨シュンタ「その”来月から”が毎月続くんだよな(笑)」

🤖ピー助「だから意志じゃなくて、仕組みに任せるんだでぴ!」

✍️「余ったら貯める」は、ほとんど余らない

家計管理でよくある失敗が、「余ったお金を貯金しよう」と考えてしまうことです。

でも実際は、生活していると予定外の出費や「これくらいならいいか」という買い物が積み重なり、月末にはほとんど残らないことも少なくありません。

だからこそ大切なのが、先取りで仕組み化することです。

給料が入ったら、

- 積立貯金

- 積立投資

- 毎月決まった引き落とし

を先に済ませ、残ったお金で生活するという流れを作ります。

一度設定してしまえば、毎月「貯金しなきゃ」と意識しなくても自然と資産が増えていく仕組みになります。

🔄 貯まる家計の流れ

💡わが家ならこうする

わが家では、「今月は節約を頑張ろう」と気合いに頼ることはありません。

生活費口座の現金は約200万円を目安に管理し、それを超えた分はルールどおり投資へ回しています。

毎月判断するのではなく、あらかじめルールを決めておくことで、お金の使い方に迷うことがほとんどなくなりました。

家計管理は、意思の強さを試すものではありません。

一度仕組みを作れば、あとは自然とお金が流れる状態を作ること。

それが、わが家が一番大切にしている考え方です。

STEP3|夫婦で人生の優先順位を共有する

💁♀️カオリ「子どもの教育費も、マイホームも、旅行も…全部叶えたい!」

👨シュンタ「全部大事だからこそ、夫婦で優先順位を決めておくことが大切なんだ。」

🤖ピー助「目指すゴールが同じなら、お金の使い方でも迷いにくくなるでぴ!」

✍️家計管理は「お金」ではなく「人生」を管理すること

夫婦で家計管理をするうえで大切なのは、毎月の支出を細かくチェックすることだけではありません。

それ以上に大切なのが、「何のためにお金を使うのか」を共有することです。

例えば、

- 子どもの教育を優先したい

- マイホームを建てたい

- 老後資金を準備したい

- 趣味や旅行も楽しみたい

どれも間違いではありません。

ただ、優先順位を決めておかないと、お金を使うたびに「本当にこれで良かったのかな?」と迷いやすくなってしまいます。

だからこそ、わが家では定期的に「これからどんな暮らしをしたいか」を夫婦で話し合う時間を作っています。

🎯 わが家が大切にしている優先順位

優先順位を決めておくことで、「今はここにお金を使おう」「これはもう少し先でも大丈夫」と判断しやすくなります。

わが家では、「今だけ我慢して将来だけを優先する」こともしませんし、

「今だけ楽しんで将来を考えない」こともしません。

大切にしているのは、今の暮らしと未来への備え、その両方に納得できること。

好きなことには気持ちよくお金を使い、将来のためのお金は仕組みでしっかり準備する。

そのバランスを夫婦で共有できているからこそ、お金の使い方に迷うことが少なくなりました。

家計管理とは、お金を縛ることではありません。

夫婦が思い描く人生に近づくための、地図を作ることだと考えています。

わが家ならこうする

わが家では、「完璧な家計管理」は目指していません。

細かく管理するよりも「迷わず続くこと」を優先しるからです。

また、お金は何でも節約するのではなく、自分たちが価値を感じるものには気持ちよく使います。

好きな車にはお金を使いますが、見栄だけの買い物や、時間に見合わないポイ活はしません。

だからこそ、

今の暮らしも楽しめる。

将来への備えもできる。

その両方に夫婦で納得できることを大切にしています。

家計管理とは、お金を我慢することではありません。

本当に大切なことへ、安心してお金を使える状態を作ること。

それが、わが家の家計管理ルールです。

家計に正解はないからこそ、自分たちに合った方法を見つけよう

「このままの貯蓄ペースで大丈夫?」

「教育費や住宅資金はどれくらい準備すればいい?」

「投資と現金はどんな割合で持てば安心?」

そんな疑問がある方は、一度ファイナンシャルプランナー(FP)に相談してみるのもおすすめです。

自分たちでは気づかなかった改善点や、「わが家ならこうすると良いですよ」という具体的なアドバイスがもらえることもあります。

家計管理に正解はありません。 だからこそ、第三者の視点で「わが家に合った方法」を教えてもらうのも一つの選択肢です。

全国対応・オンライン相談OK・何度でも無料

Q&A|共働きの家計管理でよくある質問

Q. 共働き夫婦は家計を一緒にした方がいいですか?

どちらが正解ということはありません。

合算管理でも分担管理でも、お互いがお金の流れを把握できていれば問題ありません。

大切なのは、管理方法ではなく「見える家計」を作ることです。

Q. 家計簿は毎日つけた方がいいですか?

毎日つけられるなら良い方法ですが、無理に続ける必要はありません。

わが家では細かく記録するよりも、お金の流れと毎月の収支が把握できる状態を大切にしています。

自分たちが続けられる方法を選びましょう。

Q. 先取り貯蓄はいくらくらいが目安ですか?

家計によって異なりますが、一般的には手取り収入の20〜30%を目安にすると無理なく続けやすいでしょう。

難しい場合は、まずは毎月5,000円や1万円から始めるだけでも十分です。

金額よりも、「毎月続ける仕組み」を作ることが大切です。

Q. 家計管理で夫婦げんかを減らすコツはありますか?

お金の使い方を責め合うのではなく、「何のためにお金を貯めるのか」を共有することです。

教育費やマイホーム、旅行など、夫婦で目指す未来が一致していると、お金の使い方にも納得しやすくなります。

まとめ|家計管理は「夫婦らしい仕組み」を作ること

💁♀️カオリ「家計管理って、節約することじゃなかったんだね。」

👨シュンタ「うん。わが家らしいルールを作ることが一番大切なんだ。」

🤖ピー助「正解を探すより、続けられる仕組みを作るでぴ!」

この記事では、わが家が大切にしている家計管理の考え方をご紹介しました。

ポイントは次の3つです。

- ✅ お金の流れを見える化する

- ✅ 先取りで仕組み化する

- ✅ 夫婦で人生の優先順位を共有する

家計管理に「正解」はありません。

大切なのは、他の家庭と比べることではなく、自分たちが無理なく続けられる仕組みを作ること。

その仕組みができれば、お金を管理することが目的ではなく、自分たちが望む人生に一歩ずつ近づくための手段になります。

まずは今日、夫婦で「どんな暮らしを目指したいか」を話し合うことから始めてみてください。

🧭 関連記事|共働きのお金の管理をもっと詳しく知りたい方へ

🤖ピー助「気になるテーマから読めば、わが家の家計管理がもっと分かるでぴ!」

💰 家計管理の基本を知る

- 📌 家計簿なしで貯まる仕組み|ズボラでも続く3つの習慣

→ 細かい記録が苦手でも、お金が自然と貯まる仕組みをご紹介します。 - 📌 夫婦の家計は別財布と共同財布どっちがいい?|メリット・デメリットと我が家の答え

→ 家庭に合った家計管理の形を見つけたい方におすすめです。 - 📌 自動積立・貯金アプリは必要?|共働き夫婦が実践する「自然と貯まる仕組み」

→ 先取り貯蓄を無理なく続けるコツを詳しく解説しています。

🏡 将来に向けたお金の備え

- 📌 急な出費に備える”特別費”の作り方|年間予算と我が家の管理ルール

→ 車検や旅行、家電の買い替えなど、急な出費に慌てない家計づくりを紹介します。 - 📌 家計の防衛資金はいくら?|生活費は何か月分あれば安心か

→ 生活防衛資金の考え方や、わが家の備え方を詳しく解説します。 - 📌 セミリタイア資金の作り方|共働き世帯の現実的なステップ

→ 将来の選択肢を広げるための資産づくりについて、わが家の考え方をまとめています。

共働き生活、もっと楽にしたい?

我が家の家計管理とセミリタイア戦略をまとめました。

コメント