👨シュンタ「フルローンで家が買えたら最強じゃね?」

💁♀️カオリ「でも審査に落ちたら、夢ごと爆散だよ?」

🤖ピー助「行く前に“通るライン”を数値で見極めるでぴ!」

家を建てようとすると、必ず出てくるのがこの悩み。

「頭金ゼロ=無謀」なのか、それとも“戦略”なのか。

ネットでは「フルローンだけはやめとけ」という声があふれてるけれど、

実際には、頭金ゼロで家を建てた人も少なくありません。

「頭金がない=無計画」じゃなく、

「今の条件で、どんな選択肢があるか」を見直したい。

そんな人にこそ読んでほしい記事です。

今回は、我が家が頭金ゼロでも動いたリアルな戦略と判断基準を本音でまとめました。

“勢い”ではなく“設計”で決める。

それが、フルローンを「リスク」から「選択肢」に変える鍵です。

🏠 我が家の現実ラインと“攻める覚悟”

「家を建てたい」──でも、現実はシビア。

頭金を貯めながら教育費も投資も守るなんて、正直ムリゲーでした。

| 項目 | 内容 |

|---|---|

| 可処分所得 | 約20万円(本人17万+妻2万) |

| 奨学金返済 | 年50万円(避けられない固定出費) |

| 教育費 | 2人分を先取り貯金で計画中 |

| 投資 | NISA枠は毎年フル活用(止めたくない) |

| 車 | 軽2台を7年乗り切る予定、買い替えは先送り |

💁♀️カオリ「こうやって並べると、“頭金”が入るスキ間なんてないね」

👨シュンタ「入れたらどこかが崩れる。教育費か、NISAか、暮らしの余裕か」

🤖ピー助「家は建ったけど、心がローン破綻!ってパターンもあるでぴ!」

──だから我が家は決めた。

「貯めて家を逃すより、通る条件で攻める」と。

💬 結果、我が家にとってフルローンは“妥協”ではなく“最適解”でした。

貯める間に家を逃すリスクより、今の条件で計画的に借りるリスクを取る。

教育費・投資・暮らしのバランスを守るための“戦略的な選択”です。

💡 守るために借りる。それが我が家のフルローン戦略。

📊 フルローンで通るか、実際に試してみた

モゲチェックでシミュレーションした結果、諸費用込みでも通る目安はアリ。

ただし「通ったあとに家計が破綻しないか」を見極めるのがカギ。

💁♀️カオリ「“通るか”より“続けられるか”を見た方がいいんだね」

👨シュンタ「正直、“落ちた方が諦めつく”って気持ちもあったくらいだし」

🏠 我が家の“フルローン3段構え”戦略

💁♀️カオリ「“借りるのが怖い”は当然。でも“怖さの中身”を分解すれば、対処できる」

👨シュンタ「うちはそれで『背伸び』じゃなく『最適解』にした」

① 通らなかった時のために:頭金300万円をキープ

頭金0円で進める前提でも、別口で頭金は確保。

→ 不承認時は即「頭金投入」へ切替できる“保険”。

さらに、この**“隠し頭金”は銀行交渉の最強カード**。

「ゼロで進めたいが、必要なら300万は出せます」

この一言で、金利優遇・印象がガラッと変わることがある。

💁♀️カオリ「“出せるけど出さない”は一番かっこいいやつ」

🤖ピー助「頭金は“資金”であり“交渉力”でもあるでぴ!」

② 通った時のために:教育費+NISAへ全額スライド

頭金に入れずに済んだ資金は、教育費とNISAに振替。

→ 「今の家計を削らず、未来を太らせる」設計に。

👨シュンタ「借金は固定コスト。投資と教育は“伸びしろ”。ここを殺さないのがコツ」

③ 予算オーバー時のために:“微調整クッション”を用意

最終見積りは**+100〜200万円ズレがち。

→ 隠し頭金をクッション**にして、仕様の妥協も家計破綻も回避。

🤖ピー助「“想定外”は想定しておく。これが真のリスク管理でぴ!」

✍️

実際、事前審査や金利対策って「落ちたら終わり」みたいに思われがちですが、

ネット診断で当たりをつけてから本命に出すだけでも通過率は大きく変わります。

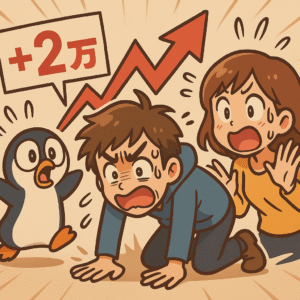

金利が1〜2%上がるだけで、月2〜4万円変わる現実もある。

だから“通るライン”じゃなく“続けられるライン”を見ておくのが大事なんですよね。

👨シュンタ「仕組みで備えとけば、どんな金利でも夜ぐっすり」

💁♀️カオリ「“動ける準備”があるだけで安心感ちがうね」

フルローン=リスキー? いいえ、“使い方”次第

たしかにフルローンには、返済額が増えるリスクや金利変動の不安もあります。

でも、仕組みを整えれば“守りながら攻める”ことも可能です。

📌 フルローンを“戦略”に変える3ステップ

- 通るラインを見える化(モゲチェックなどで試算)

- 家計と照らして“返せる額”を決める

- 頭金は“別口でキープ”して保険や交渉カードに使う

「借りる=無謀」ではなく、「備えて借りる=戦略」

この意識の差が、未来の安心を分けます。

✍️

実際、我が家も“頭金ゼロ前提”で動いていますが、

教育費・NISA・緊急資金をすべて含めたトータル設計の中に組み込んでいます。

通るかどうかは銀行が決める。

でも、「通ったあとに家計が崩れないか」は自分たちの設計次第です。

👨シュンタ「借金の額より、“暮らしが持続するか”が大事」

💁♀️カオリ「足場組んでからジャンプ。それが我が家の作戦」

🤖ピー助「まずは診断で“現実ライン”を見ておくでぴ!」

🧭関連記事でさらに深掘り

💁♀️ カオリ「“フルローン=無謀”って思ってたけど、仕組みを知ると全然違うね」

🤖 ピー助「次は“通る額”“金利”“家計バランス”のリアルを見ていくでぴ!」

- 📊 住宅ローン、どれくらい借りられる?年収別の目安と“通る額”の違い

→ 審査基準や落ちやすい理由を詳しく解説。 - 📋 【PR】住宅ローンの事前シミュレーション、モゲチェックでやってみた話

→ 自分の借入可能額を“数字”で把握できる。 - 📈 【PR】変動金利って、結局なにが怖いの?リスクと選び方を“本音”で語るよ

→ 固定との比較やリスクの考え方を整理。 - 💰 頭金って必要?我が家が“フルローン戦略”を選んだ理由

→ 頭金を“保険”に変える我が家の3段構え戦略。 - 📊 教育費、家、老後…全部やりたい!資金どう配分してる?

→ 年間予算のリアル配分を公開。住宅ローンと教育費の両立も。

住宅ローンの不安、ありませんか?

我が家の資金計画とフルローン戦略をまとめました。

コメント